夜勤もこなして人一倍働いているのに、なぜかお金が残らない…

と悩んでいませんか?

不規則な勤務や強いストレスを抱える看護師ママは、無意識に支出が増えやすい環境にあります。

結論から言うと、忙しい看護師ママが無理なくお金を貯める方法は、勝手にお金が残る「仕組み化」を徹底することです。

私は看護師として働きながら、独学でFP3級・簿記3級を取得。子育てと仕事を両立しながら、無理なく続けられる家計管理を実践しています。

この記事を読めば、仕事と育児に追われる毎日でも、無理なく将来への貯金を増やす具体的なステップが分かります。

\ママ看護師が家計と両立しやすい職場を探す/

・社会人から看護師免許取得10年目

・医療業界15年以上の経験

・急性期病院→回復期病院へ転職

・1児のママ看護師

看護師ママの家計管理術、忙しくても貯まる5つの習慣

多忙を極める看護師ママが、時間と心のゆとりを保ちながら資産を増やすために、今日から取り入れるべき「5つの貯まる習慣」を最優先で解説します。どれも一度設定してしまえば、あとは自動で効果が続くものばかりです。

固定費を見直す

家計管理において、最もお勧めしたいのが「固定費の見直し」です。

食費や電気代を細かく削るよりも、一度見直せばその先ずっと自動的に節約効果が続くため、忙しいママに最適です。

具体的には以下の3つをチェックしましょう。

- スマホ・通信費: 大手キャリアから格安SIMやサブブランドへ乗り換えるだけで、家族全体で毎月1万円以上の節約になるケースが多々あります。手続きはネットで完結します。

- 保険料: いざという時に勧められるがまま、手厚すぎる医療保険や特約に入っていませんか?日本の公的医療保険には「高額療養費制度」があるため、貯蓄でまかなえます。民間の保険は必要最小限に絞ることで、月々の固定費を大きく削減できます。

- サブスクリプション: ほとんど見ていない動画配信サービスや、通えていないジムの会費など、毎月自動引き落としされている不要なサービスは今すぐ解約しましょう。

先取り貯金・投資をする

給料が振り込まれたら、生活費として使う前に、あらかじめ設定した金額を別の口座に自動で移す「先取り貯金」を徹底しましょう。

銀行の「自動定期預金」、あるいは「つみたてNISA(少額投資非課税制度)」などを活用し、「最初からなかったお金」として生活をスタートさせるのが、最も確実でお金が貯まる仕組みです。

収入の2割を貯金・投資に回しましょう。投資をする前には基礎生活費の半年〜1年分の生活防衛資金を貯めてから始めましょう。

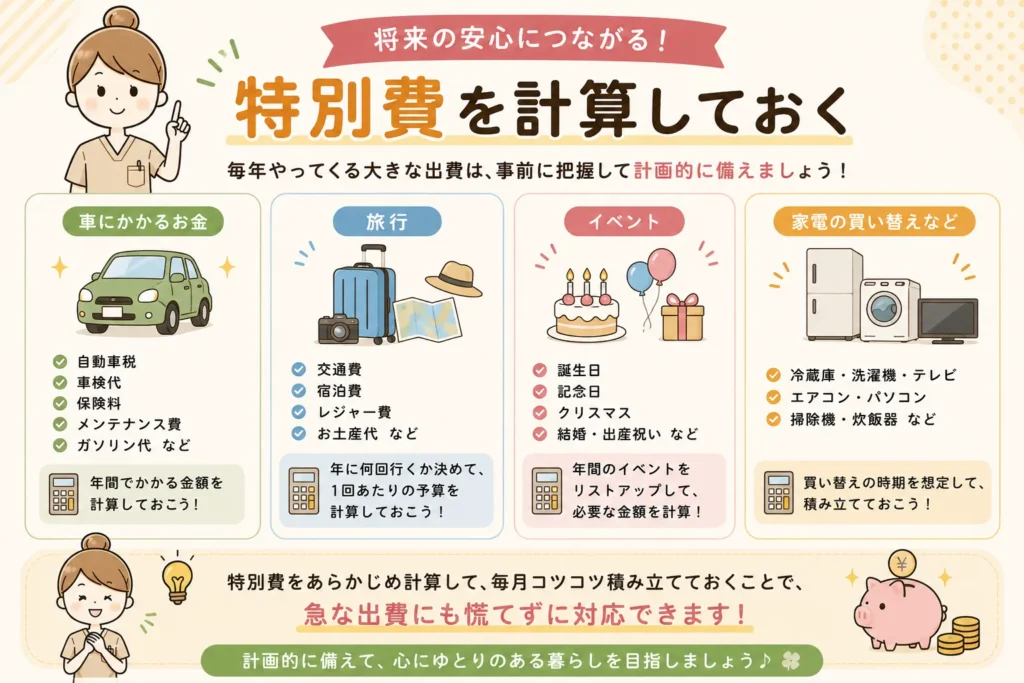

特別費をあらかじめ計算しておく

家計簿が破綻する大きな原因の一つが、毎月発生するわけではない「特別な支出」です。

- 自動車税や固定資産税などの税金

- 車検代

- 家族旅行の費用

- 帰省代、お年玉、誕生日などのイベント費

- 家電の買い替え費用

これらをその都度、毎月の生活費から捻出しようとすると、「今月は赤字だ…」とモチベーションが下がってしまいます。

年間でかかる「特別費」の総額をあらかじめざっくりと計算し、それを12等分した金額を、毎月の給料から専用の口座に「特別費積立」として別枠で管理しておきましょう。

これだけで、突然の出費にも慌てなくて済みます。

家計簿アプリで管理を自動化する

「マネーフォワード ME」などの家計簿アプリを使用し、銀行口座やクレジットカード、電子マネーと連携させましょう。 忙しい看護師ママでも簡単に家計簿がつけれます。

現金は手入力になるため、日々の買い物をクレジットカード、電子マネーに集約すれば、どこでいくら使ったかがアプリに自動的に記録され、自動でグラフ化されます。

頑張りすぎない節約を続ける

家計管理を始めると、つい「あれもこれも我慢しなきゃ」と完璧主義になりがちですが、長続きしなければ意味がありません。

特に看護師ママは、普段から大きなストレスを抱えています。

水筒を持っていくのが面倒な日は、職場の自販機で買ってもOK。

夜勤明けのご褒美スイーツは月3回までなどマイルールを決めて無理なく節約していきましょう。

看護師ママが家計管理に悩みやすい理由

看護師という職業には、無意識のうちにお金を使ってしまう特有の背景があります。

5つの習慣を実践する前に、なぜ今までお金が貯まりにくかったのかという原因を正しく把握しておきましょう。

夜勤・シフト勤務で支出が不規則になりやすい

看護師ママの多くは、日勤・夜勤・早番・遅番など、不規則なシフト勤務をこなしています。勤務形態がバラバラだと、1週間の生活リズムを一定に保つことが難しくなります。

夜勤入りの前に、ついコンビニでたくさん買い込んでしまった

夜勤明けで今日はご飯を作る元気がない

シフトの変則さに連動して、食費や日用品費などの支出が予測しづらく、不規則になりやすいのが大きな原因です。

ストレスでコンビニ・外食費が増えやすい

命を預かる現場で働く看護師の仕事は、精神的にも肉体的にも非常にハードです。

緊迫した勤務を終えて保育園にお迎えに行き、そこから夕飯の準備をするというのは、エネルギーが必要です。

疲労とストレスがピークに達すると、脳は手軽な快楽を求めます。

結果として、ストレス解消のためのラテマネーや外食費が膨みやすくなります。

子どもの急な出費に対応する場面が多い

保育園や学校に通う子どもがいると、突発的な出費は日常茶飯事です。

など、予測できないタイミングでお金が必要になります。

特に看護師ママの場合、勤務交代が難しい場合もあり子どもの急な発熱時に病児保育や民間のベビーシッターを頼らざるを得ないこともあります。

そのため、子どもの突発的な維持費・ケア費用が高額になりやすい特徴があります。

忙しくて家計を振り返る時間がない

日々のルーティンをこなすだけで精一杯の看護師ママにとって、月末に領収書を並べて家計簿をつけ、支出を振り返るという時間は、物理的にも精神的にも捻出できません。

「とりあえず銀行口座にお金が残っているから大丈夫だろう」という状態が続くと、家計のどこにメスを入れるべきかが見えなくなり、貯金額が停滞する原因になります。

看護師ママの家計管理は「仕組み化」が貯まる近道

家計管理の本質は、我慢することではなく、お金の流れを整えることにあります。特に時間に追われる看護師ママにとっては、「仕組み化」が大切です。

忙しくても続く方法を選ぶことが大切

どんなに素晴らしい家計管理術であっても、自分のライフスタイルに合っていなければ挫折します。

大切なのは、「いかに自分の手を動かさずに、自動でお金が貯まる環境を作れるか」という視点です。

忙しいからできないのではなく、忙しいからこそ、全自動で回るシステムを作るという意識への転換が、資産形成の第一歩となります。

固定費・先取り貯金だけでも家計は変わる

家計簿を細かくつけたり、毎日特売のスーパーをハシゴしたりしなくても、先ほど紹介した「固定費の見直し」と「先取り貯金」の2つを設定するだけで、家計の8割は改善します。

通信費を下げて、収入の2割を自動で先取り貯金に回す設定さえしてしまえば、残りの給料は使い切ってしまっても問題ありません。家計管理のハードルを限界まで下げることで、ストレスフリーでお金を増やすことができます。

完璧な節約より「続けられる習慣」を意識する

家計管理は、短距離走ではなく長距離マラソンです。今月だけ10万円貯金できても、来月ストレスが爆発して15万円使ってしまっては意味がありません。

小さな「貯まる習慣」を何年も継続することこそが、将来の大きな教育資金や老後資金へと繋がっていきます。

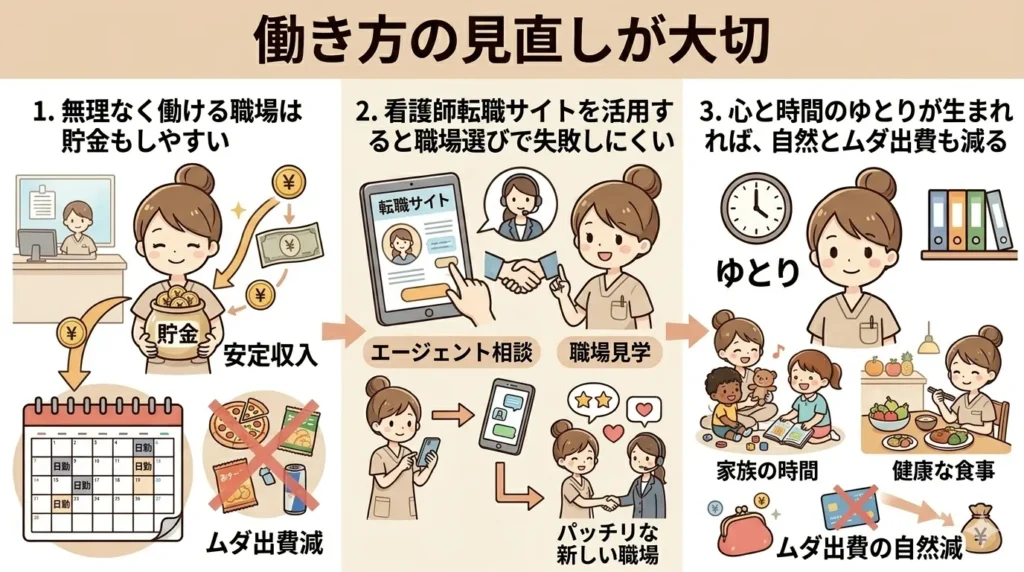

看護師ママが家計を安定させるには「働き方の見直し」も大切

無理なく働ける職場は貯金もしやすい

勤務時間が安定していたり、子育てへの理解がある職場は、生活リズムも整いやすくなります。

すると、

など、結果的にお金の管理もしやすくなります。

家計を安定させるためには、収入だけでなく“無理なく続けられる働き方”も重要です。

看護師転職サイトを活用すると職場選びで失敗しにくい

ただ、求人票だけでは、

など、リアルな働きやすさまでは分からないこともあります。

そんな時に役立つのが、看護師向け転職サイトです。

転職サイトでは、担当者から職場の内部事情を教えてもらえることもあり、自分に合った働き方を探しやすくなります。

「今すぐ転職したい」と決まっていなくても、情報収集として利用するだけでもOKです。

今より少し働きやすい環境を知ることで、家計にも気持ちにも余裕が生まれるかもしれません。

\ママ看護師が働きやすい職場を探す/

看護師ママの家計管理でよくある質問

家計簿が続かない時はどうする?

A.手書きやレシート入力を今すぐやめ、クレジットカードと家計簿アプリの連携による「100%自動化」に変えましょう。 現金を使うのをやめ、キャッシュレス決済に一本化すれば、家計簿アプリがあなたの代わりに24時間自動で家計簿を作り続けてくれます。あなたがやるべきことは、月末にアプリを開いて、全体の収支の数字をチェックすることだけです。これなら、どんなにズボラで忙しい人でも100%継続できます。

夜勤手当は全部貯金した方がいい?

A.夜勤手当を「最初からないもの(すべて貯金)」とするのが理想ですが、一部は自分の「ご褒美予算」として開放するのも手です。 夜勤手当を生活費のあてにしてしまうと、夜勤の回数が減ったとき(部署異動や体調不良など)に家計が一気に赤字に転落してしまいます。基本給だけで生活のベースを組み立て、夜勤手当は「全額貯金」か「投資信託の積立」に回す仕組みを作るのが最も安全です。

子どもがいると貯金は難しい?

A.教育費やイベント費を「見える化」し、国からの児童手当を「完全に別口座で隔離」して貯めることから始めましょう。 子どもが小さいうちは、人生における「お金の貯め時(黄金期)」です。まずは国から支給される児童手当(月1万〜1.5万円)を、生活費の口座と混ぜずに「子ども専用の口座」へ自動で移し、中学校卒業まで絶対に手をつけない仕組みを作ってください。これだけで、高校・大学進学時のまとまった教育資金の土台が勝手に出来上がります。

まとめ:できることから始めて無理なく貯金を増やそう

仕事に育児にと看護師ママは休む暇もありませんが「仕組み化」するだけで家計管理は簡単にできます。

今回ご紹介した「5つの習慣」の中で、どれか一つだけで良いので、今週末にアクションを起こしてみてください。

一度仕組みを作ってしまえば、無理なくお金が貯まります。将来への経済的な安心感と、心豊かな暮らしを両立させていきましょう!

\看護師ママが仕事と家庭を両立できる職場探す/

コメント